2025년 3~4월, 가계부채 증가세 둔화와 신용시장 안정화 흐름

계절적 요인과 정책 강화 속 가계 금융 리스크는 줄어들고 있을까?

2025년 상반기 한국의 가계부채와 신용시장에는 뚜렷한 변화가 나타났습니다.

2월 급증했던 가계대출은 3월 들어 증가폭이 크게 줄어들며 안정세로 전환되는 모습입니다.

한편, 신용카드 및 장기카드대출 시장도 전반적으로 건전성 지표가 개선되고 있어,

향후 정책 효과에 대한 기대가 높아지고 있습니다.

가계부채 흐름: 급증에서 둔화로 전환

2025년 3월 가계대출 증가폭은 0.4조 원에 그쳐 전월 대비 큰 폭으로 둔화되었습니다.

이는 2월 이사 수요, 대출금리 인하 등에 따른 일시적 급증(4.3조 원 증가) 이후, 수요가 마무리되며 나타난 결과입니다.

월별 구분 가계대출 증감 주요 원인

| 1월 | △0.9조 원 | 연초 계절효과, 긴축 지속 |

| 2월 | +4.3조 원 | 이사 수요, 금리 인하 효과 |

| 3월 | +0.4조 원 | 수요 종료, 시장 안정화 |

주택담보대출은 2월에 5.0조 원 증가하며 강한 회복세를 보였고,

특히 은행권 주담대는 3.5조 원 증가하며 전월 대비 두 배 이상 확대되었습니다.

신용시장: 실적은 감소, 건전성은 개선

신용카드 시장은 보유자 수 증가에도 불구하고 신용판매 실적은 3.5% 감소하며 소비 둔화를 반영했습니다.

반면, 잠재부실률은 전월 대비 0.01%p 하락하며 관리 지표는 안정세를 보이고 있습니다.

지표 수치 전월 대비 변화

| 카드 보유자 수 | 3,420.5만 명 | +0.1% 증가 |

| 신용판매 이용실적 | 감소 | △3.5% |

| 장기카드대출 잔액 | 47.6조 원 | +0.2% 증가 |

| 카드론 잠재부실률 | 6.38% | △0.05%p 하락 |

| 다중채무자 비중 | 감소 | △0.1% |

특히 은행계 카드론의 잠재부실률은 11.62%로 높은 수준을 유지하고 있어, 은행권 내 신용위험 통제가 과제로 부각되고 있습니다.

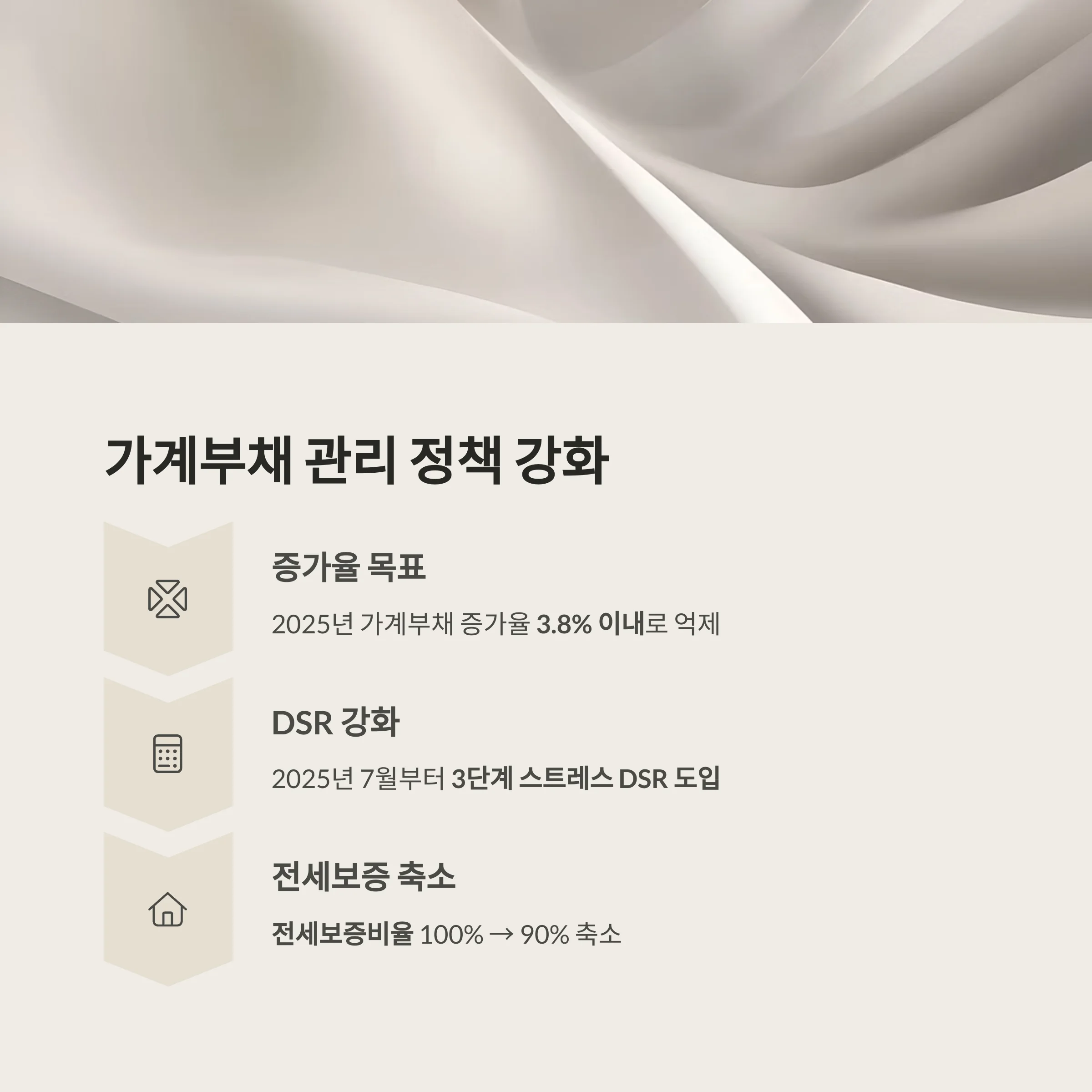

정책 방향: 대출 증가율 억제 위한 사전 통제 강화

정부는 2025년 가계부채 증가율을 3.8% 이내로 억제하는 정책 목표를 설정하고 있으며,

다음과 같은 거시건전성 조치를 강화하고 있습니다.

- 2025년 7월부터 3단계 스트레스 DSR 도입

- 전세보증비율 축소: 100% → 90%

- 정책성대출과 주담대의 공급 관리 강화

이러한 조치는 과도한 레버리지 방지는 물론, 금리 변동 시 충격 완화를 위한 사전 대응 수단으로 해석됩니다.

핵심 지표 요약 (2025년 2~3월 기준)

항목 2025년 2월 2025년 3월

| 가계대출 증가 | +4.3조 원 | +0.4조 원 |

| 주택담보대출 증가 | +5.0조 원 | - |

| 정책성대출 증가 | +2.9조 원 | - |

| 카드론 잔액 | 47.6조 원 | 유지 |

| 카드론 신규금액 | 3.4조 원 | 증가 |

| 잠재부실률(카드론) | 6.43% | 6.38% (하락) |

향후 전망: 부동산과 금리 추이가 핵심 변수

가계부채와 신용시장은 당분간 금리 방향성과 부동산 가격 흐름에 민감하게 반응할 것으로 보입니다. 또한, 7월 이후 강화되는 DSR 규제는 대출 접근성에 영향을 미치며 하반기 대출 증가율을 더욱 둔화시킬 수 있습니다.

결론적으로, 상반기는 일시적 반등 이후 안정세 진입 구간으로 평가되며, 향후 시장 흐름은 정책 대응과 지역별 부동산 흐름에 달려 있습니다.

'경제' 카테고리의 다른 글

| 2025년 소액 재테크 전략: 경제적 자유를 위한 현실적 첫걸음 (0) | 2025.05.14 |

|---|---|

| 2030 세대가 현실에서 부자 되는 재테크 전략 7가지 (3) | 2025.05.14 |

| 2025년 5월, 기준금리 동결 속 추가 인하 가능성은? (1) | 2025.05.13 |

| 2025년 5월, 증시 변동성 속 수익 지키는 투자 전략 (1) | 2025.05.13 |

| 2025 근로·자녀장려금 최신 기준과 신청 가이드 (1) | 2025.05.05 |