신용카드 캐시백을 효과적으로 받기 위해서는 단순히 카드를 많이 사용하는 것만으로는 부족합니다.

2025년 기준으로 각 카드사의 혜택 구조, 발급 이벤트, 소비 패턴을 전략적으로 결합하는 것이 핵심입니다.

2025년 신용카드 캐시백 이벤트 분석과 실전 루틴은?

2025년 5월 현재, 주요 카드사들의 발급 이벤트와 고정비 자동납부 혜택 등을 바탕으로

3개월 동안 최대 53만 원 이상의 캐시백 수익을 올릴 수 있는 구체적인 루틴을 소개합니다.

삼성·신한·롯데 카드 캐시백 이벤트 요약

2025년 5월 기준, 각 카드사의 신규 발급 이벤트를 활용하면 최대 수십만 원의 캐시백을 받을 수 있습니다.

다음은 현재 제공 중인 대표 카드사들의 캐시백 조건과 금액입니다.

카드사 기본 캐시백 추가 조건 최대 캐시백

| 삼성카드 | 12만 원 | 모니모앱 LINK 이용 시 91,500원 추가 | 21.1만 원 |

| 신한카드 | 15만 원 | 자동납부 등록 시 2만 원 추가 | 17만 원 |

| 롯데카드 | 13만 원 | 아정당 이용 시 2만 원 추가 | 15만 원 |

핵심 포인트는 발급 타이밍을 조절하고, 각 카드의 조건을 정확히 충족하는 것입니다.

카드별 맞춤 캐시백 구조 이해하기

카드별로 어떤 소비 패턴에 적합한지 파악하면, 중복 없이 효율적인 소비 분산이 가능합니다.

주요 인기 캐시백 카드의 구조는 다음과 같습니다.

카드명 주요 혜택 연회비 추천 소비 패턴

| 현대카드 ZERO Edition2 | 전 가맹점 1.5% | 1만 원 | 실적 조건 없이 폭넓게 사용 |

| 삼성 iD 캐시백 | 온라인 쇼핑 5% | 1만 원 | 온라인 중심 소비 |

| 신한 Deep Oil 카드 | 주유소 10% | 1만 원 | 차량 유지비 절약 목적 |

| 국민 톡톡 Pay 카드 | 간편결제 5% | 1만 원 | 네이버·카카오페이 중심 결제 |

| 롯데 라이킷 온 | 통신비 10% | 1만 원 | 휴대폰 요금 절약 |

| 국민 탄탄대로 올쇼핑 | 쇼핑몰 최대 10% | 1만 원 | 온라인 쇼핑 다수 |

| 삼성 taptap O | 외식·커피·편의점 최대 10% | 1만 원 | 소액 다빈도 소비 |

| 롯데 라이킷 FUN | 구독·외식 최대 10% | 1만 원 | 구독서비스 자주 이용 |

자신의 소비 흐름에 맞는 카드를 병렬로 활용하는 전략이 가장 중요합니다.

월간 소비 루틴 최적화 전략

매달 소비하는 항목을 기준으로 업종별 집중 소비를 진행하면 캐시백 효율이 올라갑니다.

아래는 월 50만 원 소비 기준 캐시백 예측입니다.

항목 월 소비금액 캐시백률 예상 캐시백

| 온라인 쇼핑 | 15만 원 | 5% | 7,500원 |

| 대중교통 | 10만 원 | 3% | 3,000원 |

| 주유비 | 10만 원 | 4% | 4,000원 |

| 통신비 | 10만 원 | 5% | 5,000원 |

| 기타 생활비 | 5만 원 | 1% | 500원 |

| 합계 | 50만 원 | 20,000원 |

단순 소비만으로도 월 2만 원, 연간 24만 원의 절약이 가능합니다.

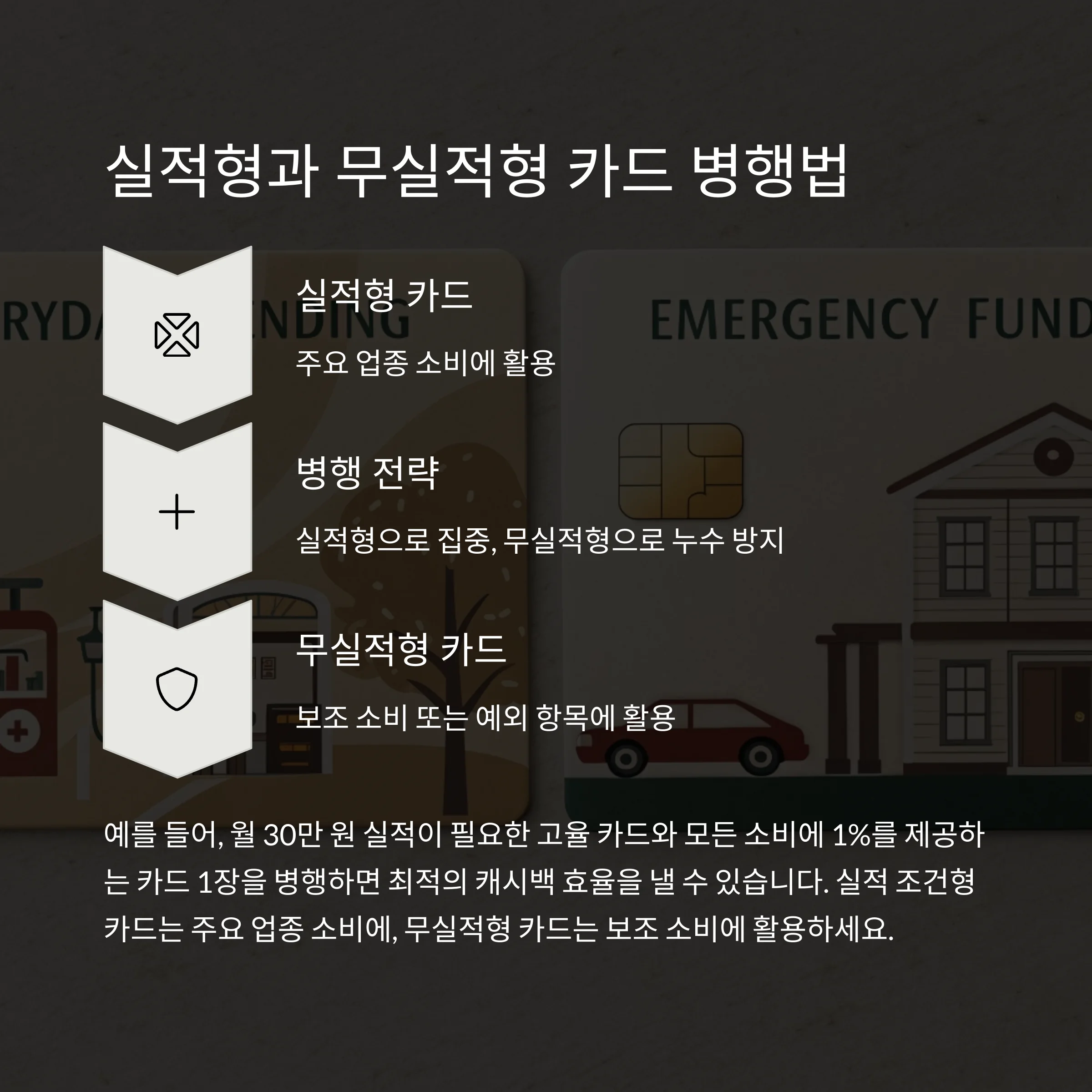

실적형과 무실적형 카드의 병행 사용법

실적 조건형 카드는 주요 업종 소비에 활용하고,

무실적형 카드는 보조 소비 또는 예외 항목에 활용합니다.

예를 들어, 월 30만 원 실적이 필요한 고율 카드와

모든 소비에 1%를 제공하는 카드 1장을 병행하면 최적의 캐시백 효율을 낼 수 있습니다.

"실적형으로 집중, 무실적형으로 누수 방지"가 핵심입니다.

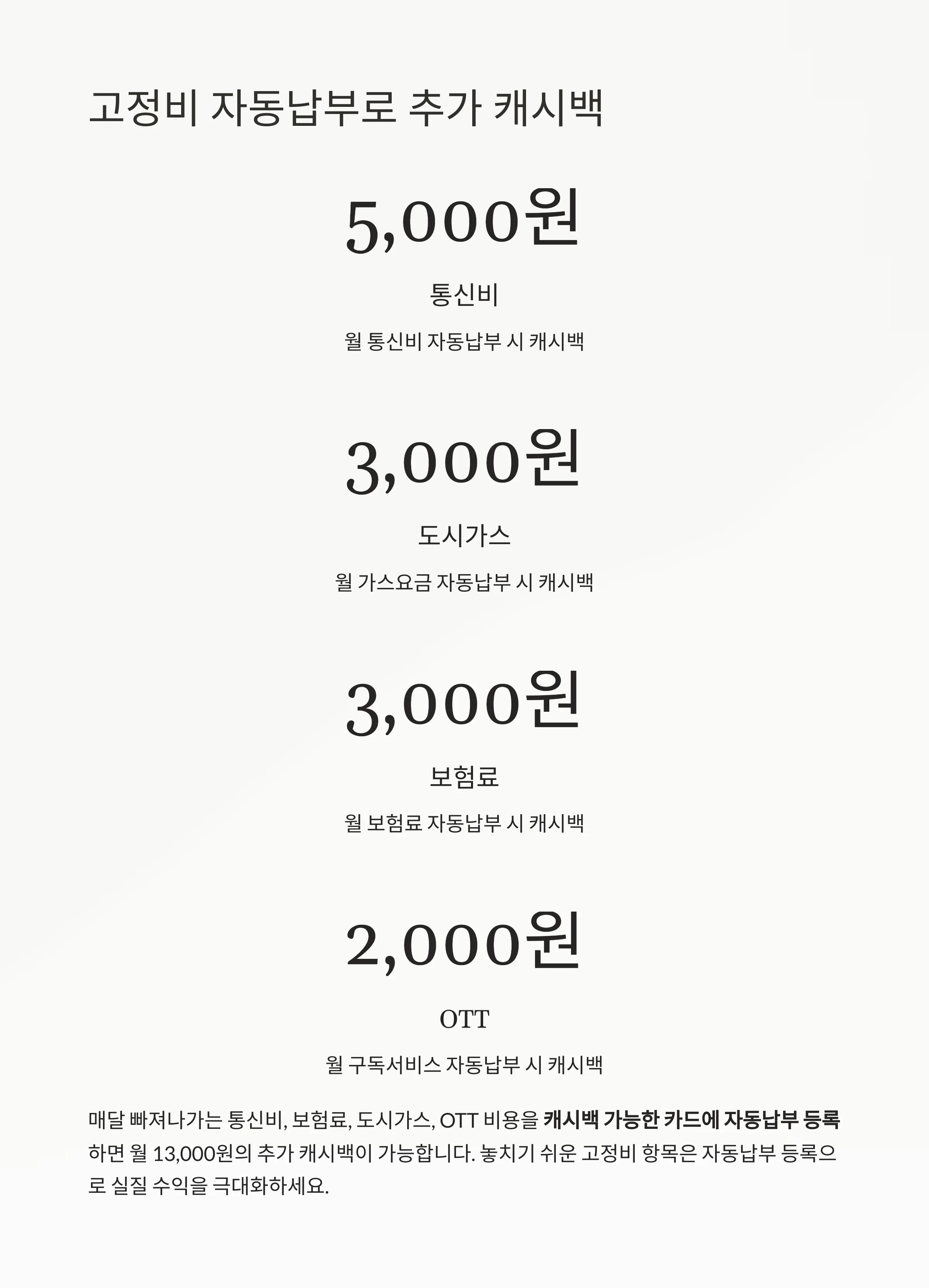

고정비 자동납부로 추가 캐시백 받기

매달 빠져나가는 통신비, 보험료, 도시가스, OTT 비용을

캐시백 가능한 카드에 자동납부 등록하면 다음과 같은 추가 캐시백이 가능합니다.

항목 캐시백 금액

| 통신비 | 5,000원 |

| 도시가스 | 3,000원 |

| 보험료 | 3,000원 |

| OTT | 2,000원 |

| 합계 | 13,000원 |

"놓치기 쉬운 고정비 항목은 자동납부 등록으로 실질 수익을 극대화하세요."

발급 이벤트로 단기 고수익 달성

2025년 5월~7월 소비 루틴 예시를 통해 단기 수익 루트를 구성할 수 있습니다.

- 5월: 삼성카드 발급 → 21.1만 원 수령

- 6월: 신한카드 발급 + 자동납부 등록 → 17만 원 수령

- 7월: 롯데카드 발급 + 아정당 이용 → 15만 원 수령

3개월간 총 53.1만 원의 단기 캐시백 수익을 확보할 수 있습니다.

연회비 환급 이벤트도 고려 필수

일부 카드는 연회비 환급 이벤트와 캐시백을 동시에 제공하여 실질 비용 없이 수익이 발생합니다.

예를 들어, 신한카드는 5만 원 이상 사용 시 연회비 전액 환급 + 최대 17만 원 캐시백까지 가능하여,

"0원 지출 + 17만 원 수익"이라는 구조도 설계할 수 있습니다.

최적 루틴을 위한 소비 분산 전략 요약

신용카드 캐시백을 최대화하려면 다음 6단계 루틴이 핵심입니다.

전략 항목 실행 방법

| 발급 이벤트 분산 | 한 달에 한 장씩 발급 후 실적 달성 |

| 고정비 자동이체 | 통신, 보험, 도시가스 등 자동납부 등록 |

| 소비 한도 집중 | 각 카드별 캐시백 한도 내에서 집중 사용 |

| 업종별 카드 병행 | 쇼핑, 주유, 교통 등 용도별 최적 카드 선택 |

| 연회비 환급 활용 | 환급 카드 먼저 사용하여 실질 비용 절감 |

| 상시 이벤트 체크 | 카드사 홈페이지·앱에서 매달 신규 프로모션 확인 |

이 6가지 원칙만 지켜도, 연간 70만 원 이상의 실질 수익을 기대할 수 있습니다.

'경제' 카테고리의 다른 글

| 가계부 앱으로 월 지출 30% 절감한 비결: 자동화와 습관의 힘 (0) | 2025.05.28 |

|---|---|

| 2025년 체크카드 혜택 완전 분석: 소비 유형별 BEST 카드 추천 (0) | 2025.05.27 |

| 2025년 최신 기준, 세무사 상담 시 반드시 해야 할 핵심 질문과 실전 데이터 (0) | 2025.05.27 |

| 2025년 세금우대 금융상품, 지금이 절세 재테크의 골든타임 (2) | 2025.05.26 |

| 2025년형 청년 우대형 청약통장, 지금이 가입 적기인 이유 (0) | 2025.05.26 |