고금리·고물가 시대, 지출 흐름을 파악하는 것이 재테크의 출발점입니다

돈의 흐름을 파악하려면 무엇부터 시작해야 할까?

지출 분석은 돈이 새는 구멍을 막고 저축과 투자로 연결하는 핵심 관리법입니다.

2025년 현재, 평균 가계 수입은 크지 않지만 지출 구조를 바꾸는 것만으로도

저축률을 두 자릿수로 끌어올리는 사례가 증가하고 있습니다.

이 글에서는 가계부 작성부터 소비 패턴 분석, 예산 설계, 데이터 활용법까지

실제 통계와 예시를 통해 돈의 흐름을 체계적으로 분석하는 방법을 정리합니다.

가계부 작성: 돈의 흐름을 시각화하는 첫 걸음

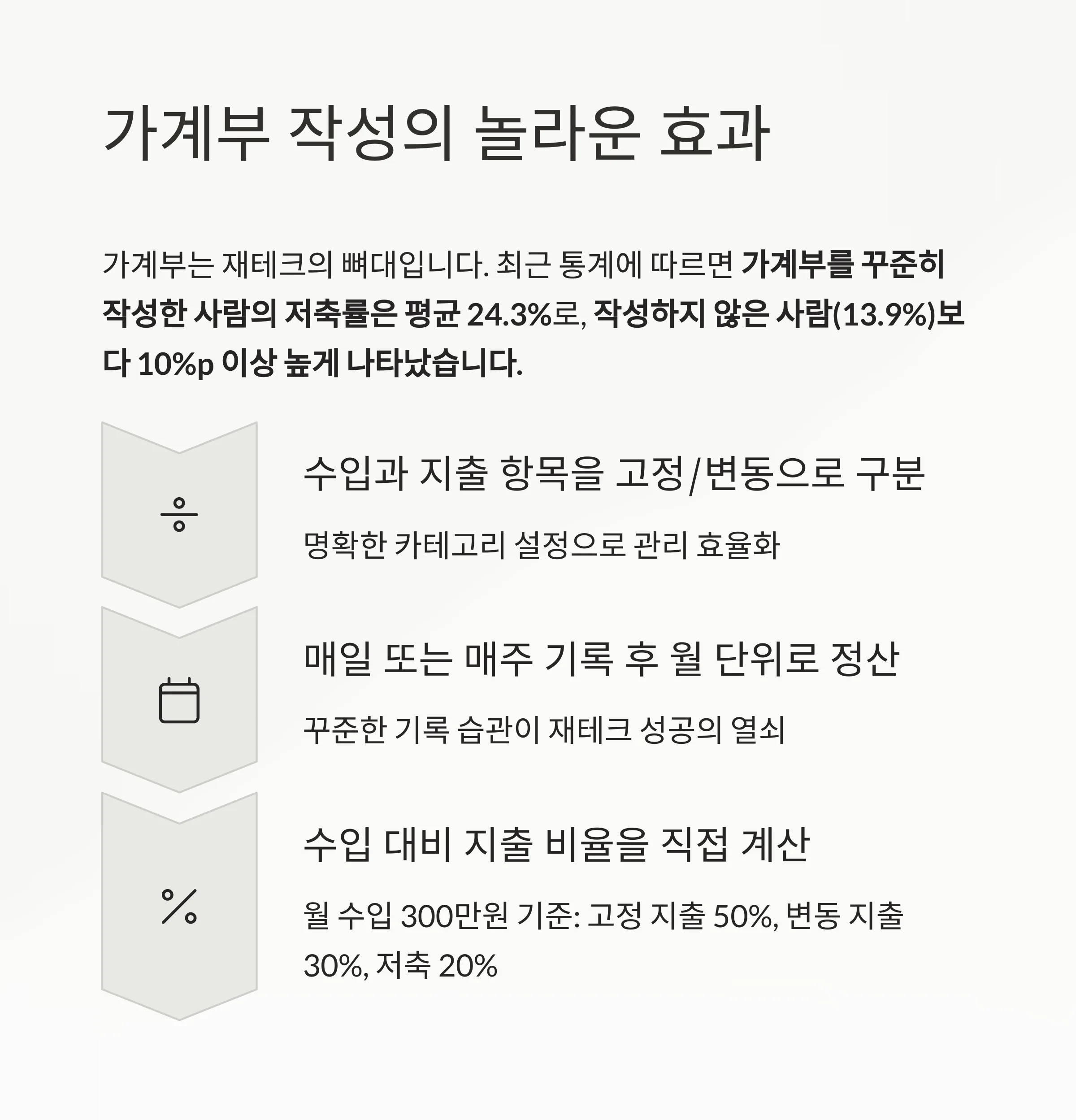

가계부는 재테크의 뼈대입니다

최근 통계에 따르면 **가계부를 꾸준히 작성한 사람의 저축률은 평균 24.3%**로,

작성하지 않은 사람(13.9%)보다 10%p 이상 높게 나타났습니다.

가계부 작성 방법의 핵심은 3가지입니다:

- 수입과 지출 항목을 고정/변동으로 구분

- 매일 또는 매주 기록 후 월 단위로 정산

- 수입 대비 지출 비율을 직접 계산

가령 월 수입이 300만 원이라면,

고정 지출 150만 원(50%), 변동 지출 90만 원(30%),

저축 및 투자 60만 원(20%)로 나눠보는 것이 좋습니다.

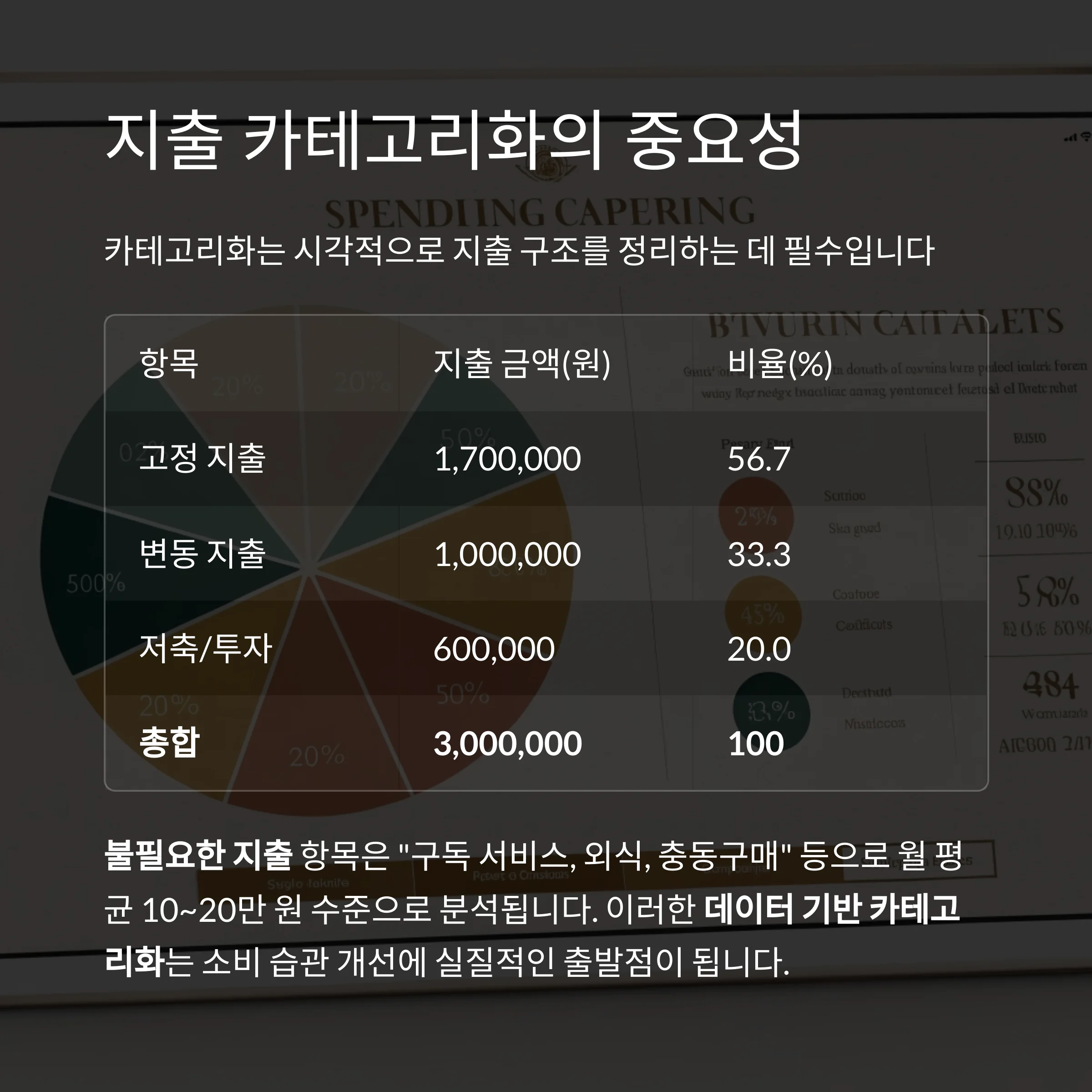

지출 카테고리화: 어디에 얼마를 쓰는가?

카테고리화는 시각적으로 지출 구조를 정리하는 데 필수입니다

2025년 4월 2인 가구 기준 예시 데이터를 보면

항목 지출 금액(원) 비율(%)

| 고정 지출 | 1,700,000 | 56.7 |

| 변동 지출 | 1,000,000 | 33.3 |

| 저축/투자 | 600,000 | 20.0 |

| 총합 | 3,000,000 | 100 |

특히 불필요한 지출 항목은

"구독 서비스, 외식, 충동구매" 등으로

월 평균 10~20만 원 수준으로 분석됩니다.

이러한 데이터 기반 카테고리화는

소비 습관 개선에 실질적인 출발점이 됩니다.

3개월 평균 지출 분석: 내가 자주 쓰는 항목은?

평균을 내면 소비 패턴이 보입니다

예를 들어 최근 3개월간 지출 내역을 평균 냈을 때,

항목 평균 지출 비율

| 식비 | 450,000 | 25.0% |

| 외식 | 200,000 | 11.1% |

| 쇼핑 | 150,000 | 8.3% |

상위 3개 항목만으로 전체 지출의 44.4%를 차지하게 됩니다.

이런 방식으로 지출 구조를 한눈에 파악하고,

과소비 항목에 대한 대책을 마련할 수 있습니다.

50/30/20 규칙: 예산 계획의 기본 공식

수입을 3가지로 나누는 가장 간단한 방법

50/30/20 규칙은 다음과 같습니다:

- 필수 지출: 50% (주거, 식비, 교통 등)

- 선택 지출: 30% (쇼핑, 여가, 외식 등)

- 저축 및 투자: 20%

월 수입 300만 원 기준 적용 예시

항목 금액(원) 비율(%)

| 필수 지출 | 1,500,000 | 50.0 |

| 선택 지출 | 900,000 | 30.0 |

| 저축/투자 | 600,000 | 20.0 |

이처럼 규칙을 기반으로 예산을 설정하면,

지출 과다 또는 저축 부족 문제를 빠르게 개선할 수 있습니다.

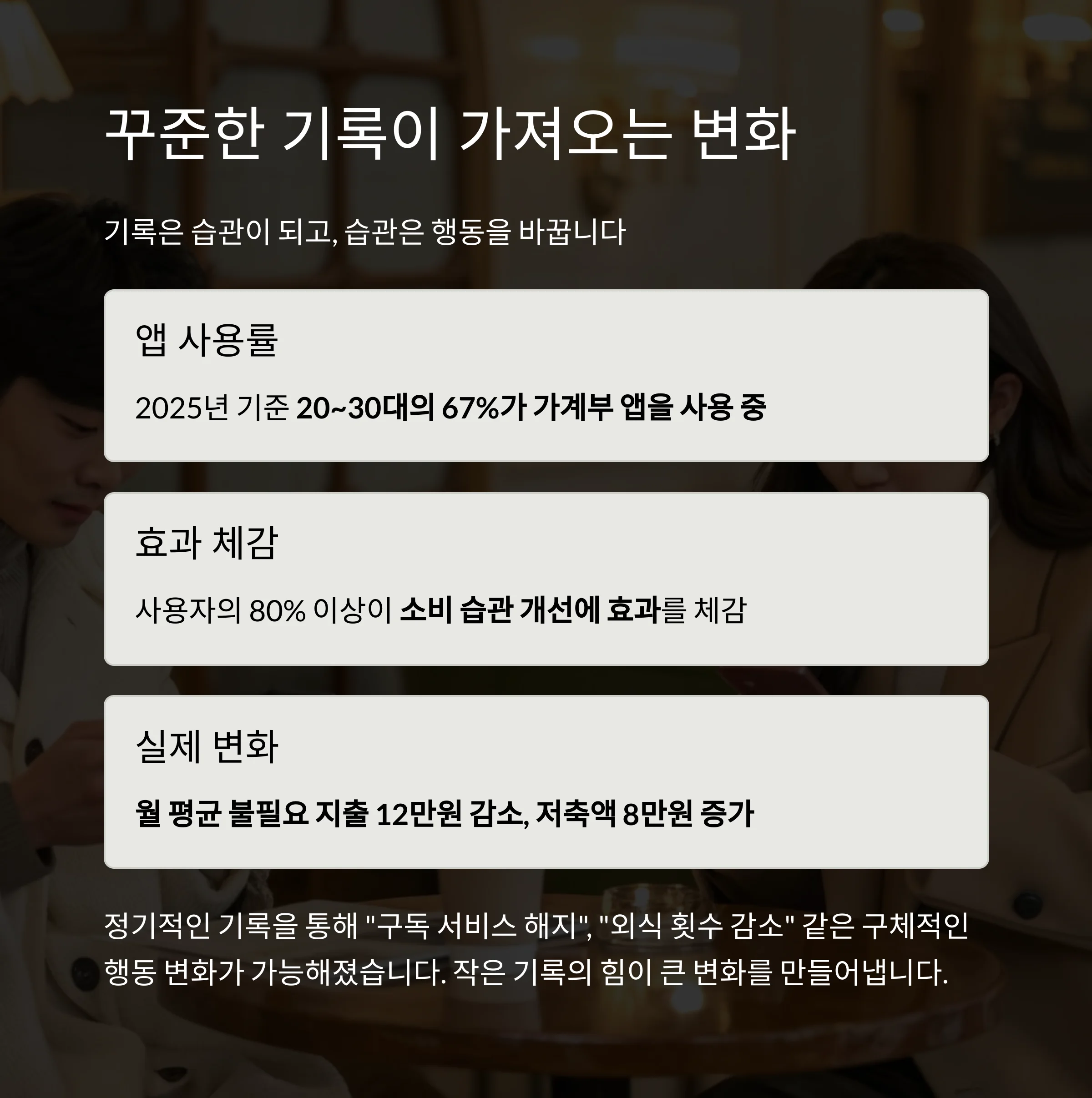

꾸준한 기록이 소비 패턴을 바꾼다

기록은 습관이 되고, 습관은 행동을 바꿉니다

2025년 기준 20~30대의 67%가 가계부 앱을 사용 중이며,

그중 80% 이상이 소비 습관 개선에 효과를 체감했다고 답했습니다.

정기적인 기록을 통해

"구독 서비스 해지", "외식 횟수 감소" 같은

구체적인 행동 변화가 가능해졌고,

월 평균 불필요 지출이 12만 원 줄고,

저축액은 8만 원 늘어난 사례가 다수 보고되고 있습니다.

실제 지출 구조 분석: 숫자가 말하는 돈의 흐름

실제 데이터를 통해 구조를 분석해봅니다

항목 월평균 지출(원) 비율(%)

| 주거비 | 800,000 | 26.7 |

| 식비 | 450,000 | 15.0 |

| 교통비 | 200,000 | 6.7 |

| 통신비 | 100,000 | 3.3 |

| 보험료 | 300,000 | 10.0 |

| 공과금 | 300,000 | 10.0 |

| 쇼핑 | 150,000 | 5.0 |

| 외식/카페 | 200,000 | 6.7 |

| 문화생활 | 100,000 | 3.3 |

| 기타 | 100,000 | 3.3 |

| 저축/투자 | 600,000 | 20.0 |

| 총합 | 3,000,000 | 100.0 |

이 표는 월 소득 300만 원 2인 가구 기준 지출 구조를 요약한 것으로,

자신의 지출 흐름을 비교 분석하는 기준점이 됩니다.

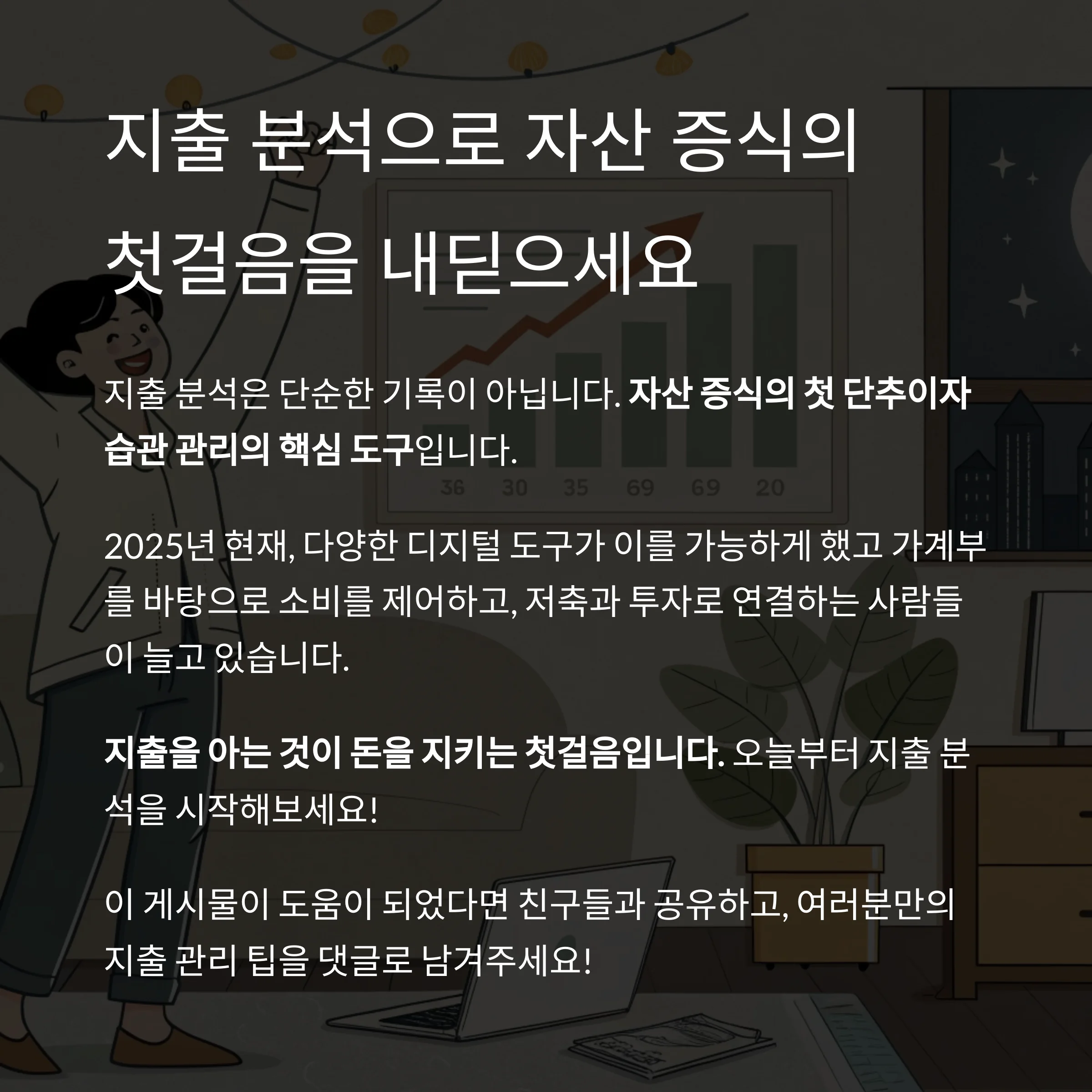

결론: 지출 분석은 자산 증식의 출발점

지출 분석은 단순한 기록이 아닙니다

자산 증식의 첫 단추이자 습관 관리의 핵심 도구입니다.

2025년 현재, 다양한 디지털 도구가 이를 가능하게 했고

가계부를 바탕으로 소비를 제어하고,

저축과 투자로 연결하는 사람들이 늘고 있습니다.

지출을 아는 것이 돈을 지키는 첫걸음입니다.

'경제' 카테고리의 다른 글

| 2025년 온라인 쇼핑 할인 타이밍 완전 정복 가이드 (2) | 2025.05.30 |

|---|---|

| 2025년 생활비 절약 트렌드, 이렇게 실천하세요! (1) | 2025.05.29 |

| 2025년 가계 고정지출 절감법: 알뜰한 재정관리의 첫걸음 (1) | 2025.05.29 |

| 자동이체 활용으로 자금 유출을 막는 스마트 금융 전략 (0) | 2025.05.28 |

| 소비습관 바꾸면 월 50만 원 절약, 진짜 가능할까? (1) | 2025.05.28 |